Tomo prestado el nombre de un artículo en inglés (Cost of quality, the good, the bad and the ugly) de la empresa de consultoría ODI (Organizational Dynamics) donde tuve la oportunidad de hacer una pasantía cuando era estudiante de la Universidad de Massachusetts, Lowell. Mi soft copy del artículo lo perdí hace años, pero el nombre y su implicación me quedó siempre grabado. Lo Bueno, Lo Malo y Lo Feo, es, originalmente, una película del género Spaguetti Western de 1967.

Definición y origen.

Una forma de pensar en los costos de la calidad es cualquier costo en el que no se incurriría si la calidad y el desempeño fueran perfectos. Así, los costos de la calidad son un conjunto de métodos para determinar los recursos utilizados para prevenir y medir la calidad, y contrastar esos esfuerzos con las fallas tanto internas como externas.

Joseph Juran introdujo el término “oro en la mina” en 1951 como referencia a que las mejoras de proceso son “una mina” y que buscar y eliminar los defectos más importantes resulta en enormes ingresos para la empresa. Igualmente, Philip Crosby se refirió al concepto de costos de la calidad en la revista Harvard Business Review en 1956, como una forma de eliminar las deficiencias de la operación. Ambos gurús cambiaron la percepción generalizada de que mayor calidad requería de más inversión y aumentos en los costos.

La clasificación clásica de los costos de la calidad

Las cuatro categorías clásicas de costos de la calidad son las siguientes.

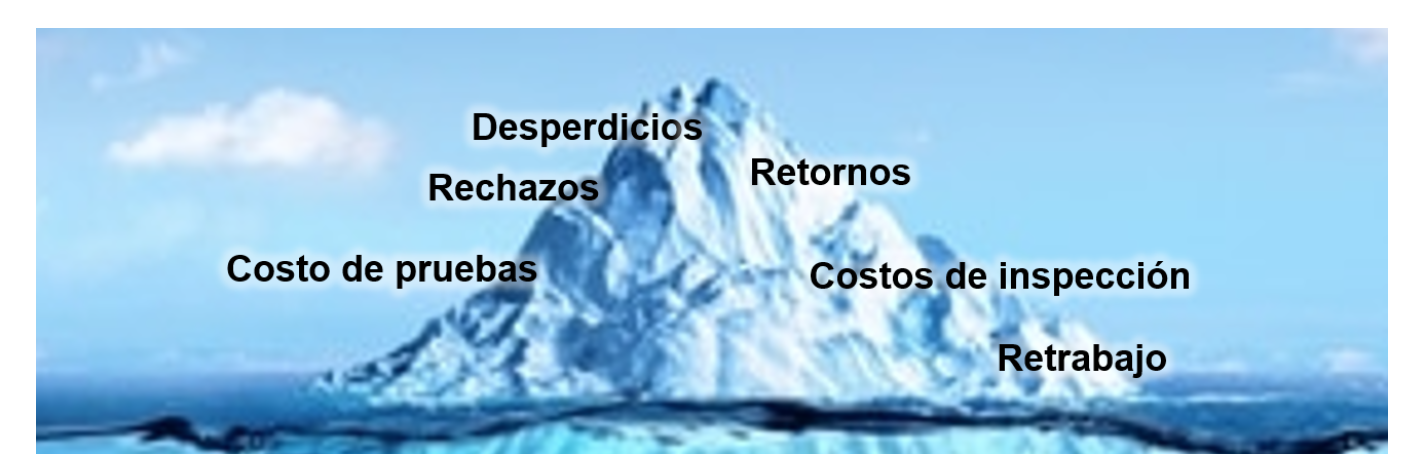

Cuando una empresa investiga por primera vez sus costos de la calidad, no es de sorprender que representen hasta un 25% de las ventas en empresas de manufactura, y hasta un 40% de las ventas en las empresas de servicio. La contabilidad financiera y la contabilidad de costos no muestran el detalle requerido para encontrar las fuentes de los costos de calidad, muchas veces se compara con un iceberg donde en la punta solamente vemos las cosas más obvias.

Cuando la empresa aumenta su visibilidad y definición de los costos la parte oculta del iceberg empieza a enseñar otra gran cantidad de elementos.

Las investigaciones de proyectos de mejora utilizan clasificaciones de costos para cada una de las categorías.

El estudio de costos de la calidad

El estudio tradicional de costos de calidad se hace “escarbando” en la contabilidad financiera y de costos. Es necesaria la participación del departamento financiero, así como el personal de la operación. Combina el trabajo en cuentas contables y sus documentos con la visita al lugar de trabajo (gemba). Véase el siguiente ejemplo de costos de calidad por cuenta.

¿Cuál es el mensaje de los costos de la calidad para la alta gerencia?

El enfoque convencional es que, a mayor prevención y medición de la calidad, mejor calidad. Con esta visión llegaría un momento en que mejorar la calidad resultaría muy caro y de poco sentido. El mínimo costo para este caso se logra donde se cruzan los costos de prevención y medición con los costos de fallas. La siguiente figura ilustra este caso.

Si hacemos bien las cosas desde la primera vez, construimos calidad en los procesos, y mejoramos constantemente, entonces los costos de medición disminuyen al mismo tiempo que mejora el desempeño. Siempre existirá algún tipo de monitoreo del proceso, pero no podemos permitirnos pensar que hay un nivel de calidad “óptimo” desde un punto de vista financiero incorrecto. Esta situación se observa en la siguiente figura.

La Súper Prevención

Un dólar invertido en prevención ahorra diez dólares en medición y cien dólares en fallas. Posiblemente la relación sea todavía más dramática y un dólar en prevención en realidad termina ahorrando miles de dólares en medición y fallas.

Los métodos lean y six sigma de mejora continua son esa nueva súper prevención donde la aplicación de técnicas y herramientas, con la participación de empleados comprometidos, logran la constante disminución de los costos mientras sigue la mejora del desempeño.

Ya lo decía Genichi Taguchi, otro de los grandes de la calidad, a mayor calidad mayores ganancias. Invierta en prevención (lo bueno), no se atenga a la inspección y la medición (lo malo), para que cada vez tengo menos fallas (lo feo).

E!